-

-

-

Saber leer las cuentas anuales : Las buenas preguntas

-

-

Próximamente, vas a ver tu contable ? Para ayudarte a preparar esta cita, aquí algunas pistas para que esta cita sea una buena oportunidad de ver con el el estado de la salud de tu salón y su futuro.

Olga Romulus/ Expert-comptable-

Direction des Relations Exterieures -

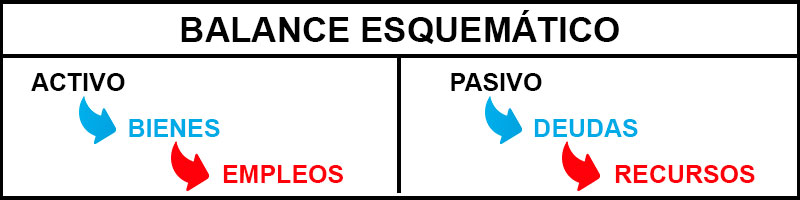

¿A que sirve el balance?

Real “fotografía” de la empresa, el balance presenta en una fecha dada, el estado patrimonial de la empresa que utiliza recursos para financiar los bienes necesario para su actividad.

-

-

¿Activo?

- Los bienes adquiridos para servir duraderamente (construcciones, materiales, fondo de comercio, licencias, programas…).

Hay que señalar que los bienes utilizados en arrendamiento financiero no están incluidos en este puesto porque están « alquilados » y no comprados por la empresa.

- Los empleos relacionados al cicle de explotación de la empresa, como los stocks, las deudas, la tesorería.

¿Pasivo?

- El capital propio que corresponde al los fondos que el empresario (o los socios) deja para la empresa, es decir, el capital de la sociedad o las aportaciones del propietario.

- Las Deudas Financieras que son las sumas debidas a los organismos de crédito que participan a la financiación de los bienes de la empresa.

- Las Deudas de explotación, las relacionadas a los proveedores pero también al Estado, al personal y a los organismos sociales.

¿Sobre que criterio se puede ver si el balance está bien?

La empresa tiene que asegurarse siempre que todos sus recursos estén utilizados lo mejor posible al respetar que :

- un bien que tiene que durar y estar protegido (ex : congelamiento) este financiado por recursos estables (ex : créditos)

- un bien relacionado al cicle de explotación (ex : stock) este financiado por recursos veniendo de este ciclo de explotación (ex : crédito proveedor)

- Los bienes adquiridos para servir duraderamente (construcciones, materiales, fondo de comercio, licencias, programas…).

-

En la práctica, no se encuentra mucho este balance perfecto y observamos las situaciones siguientes :

Los recursos exceden los bienes estables.

La herramienta de trabajo está bien financiada. La situación parece sana y confortable.

Los recursos estables son inferiores a los bienes estables a financiar.

La financiación de la herramienta de trabajo no estuvo bien comprendido en cuanto al monto o a la duración.

Esta anomalía puede debilitar la empresa y se tendrá que corregirLos recursos surgidos de la explotación son superiores a los empleos.

La empresa dispone de un exceso de financiación de explotación. Eso puede ser el caso de un salón de peluquería donde las prestaciones vendidas se cobran directamente mientras que los empleados y las cotizaciones sociales estén pagados al final del mes.Los empleos relacionados al ciclo de explotación exceden los recursos.

Existe una necesidad de financiación llamada necesidades de capital circulante. Eso puede venir de un stock anormalmente elevado en comparación al importe previsto lo que puede resultar en un riesgo sobre el inventario físico (robos, daños, …) -

-

¿A que sirve la cuenta de resultados ?

Mientras que el balance es la fotografía de la empresa a un momento preciso, la cuenta de resultados representa la película durante el ejercicio, es decir entre dos fotografías anuales.

-

-

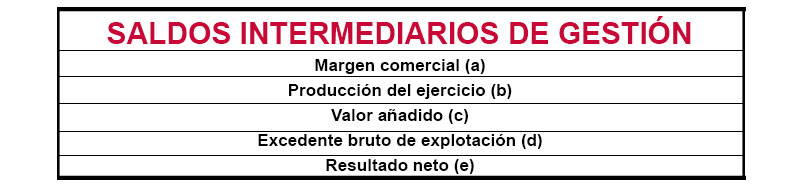

El uso de esta prestación descompone las diferentes etapas de la formación del resultado el destacar :

(a) Margen comercial

Corresponde a la diferencia entre el precio de venta de las mercancías vendidas (champús, productos de cuidados, accesorios de peluquería, …) y su coste de compra.

(b) Producción del ejercicio

En el caso de un salón de peluquería, corresponde al volumen de negocio de las prestaciones de servicios vendidos.

(c) Valor añadido,

Está obtenido al deducir de los dos componentes precedentes, todos los bienes y la prestaciones facturadas por actores externos a la empresa (alquileres, seguros, honorarios, publicidad, …).

(d) Excedente bruto de explotación

Está calculado al deducir del valor añadido, la remuneración de los actores internos (empleados, gerente, cotizaciones sociales).

Se trata de la real riqueza creada por la empresa.

(e) Resultado neto

Está determinado después del impacto de todos los otros productos y cargas, especialmente amortización, provisiones e impuestos sobre sociedades -

¿Por qué mi resultado no es el mismo que el de mi tesorería?

Si todas las operaciones traducidas en la cuenta de resultados de la empresa fueran realizadas « al contado », el resultado neto tendría un impacto directo y inmediato en tesorería pero la realidad es diferente…

Primero, algunas operaciones traducidas en la cuenta de resultados no tienen impacto en términos de flujo financiero.

Así, la amortización que corresponde a la contabilización del desgaste de algunos bienes de la empresa no resulta en un desembolso.

Por otra parte, algunos eventos teniendo un impacto

sobre la cuenta de resultado no se notan siempre inmediatamente en tesorería.Si un salón no cobra ninguna prestación, tendrá un beneficio contable pero no tesorería porque el dinero ¡dormirá con sus clientes!

Entonces, no dudes en pedir a tu contable de determinar « Net Disponible » que debe corresponder a las necesidades para tu jubilación (teniendo en cuenta los futuros compromisos financieros).

Este cálculo permitirá apreciar mejor el nivel de impuestos personal que podrías tener todos los meses sin poner en peligro tu estructura en fin de año.

-

Al final de cada ejercicio, tu contable establece un balance y te aconseja para gestionar mejor tu empresa. Puede también proponerte una entrevista para analizar este documento y ayudarte a interpretar estas cifras.

-